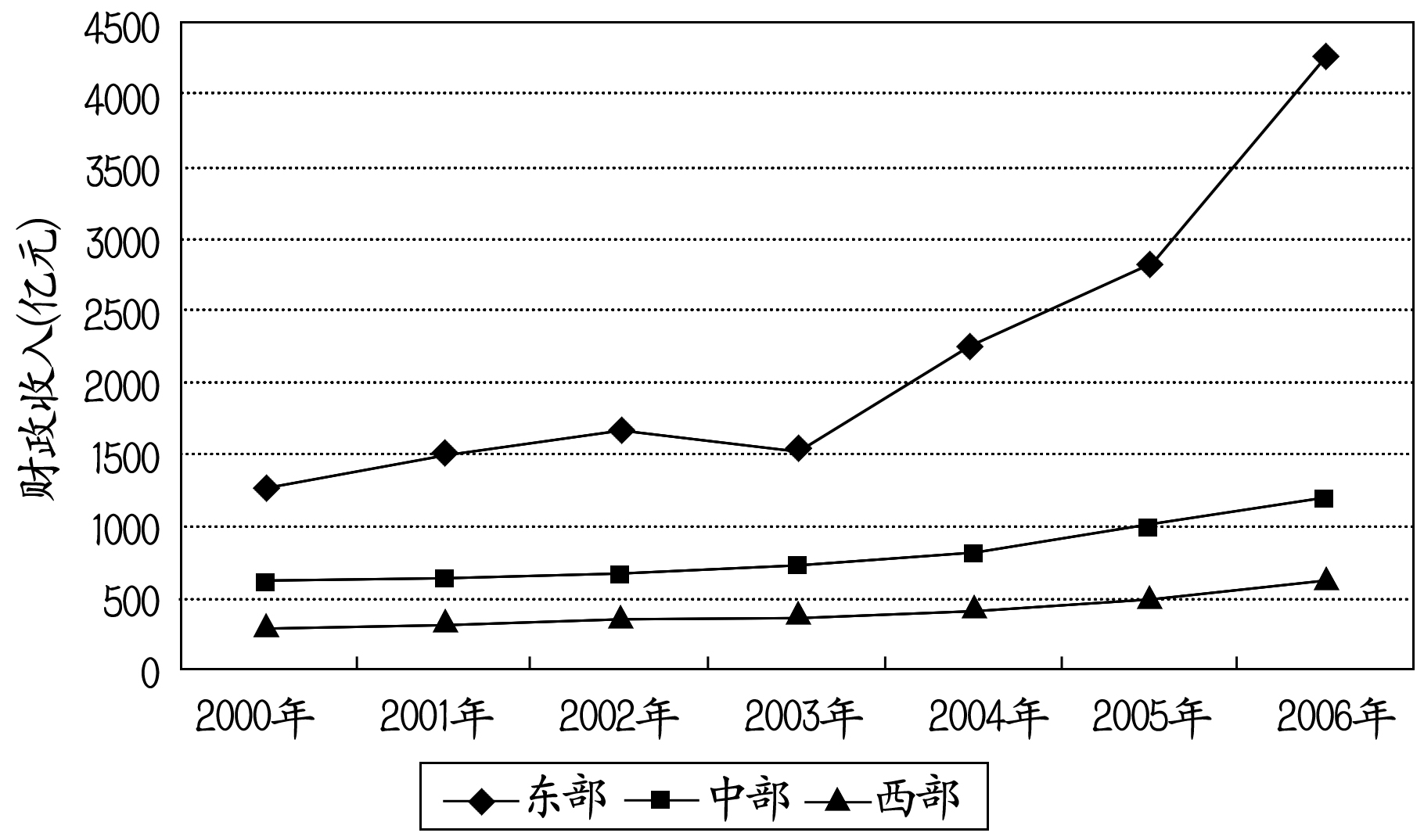

现实中,财政部曾就“财政困难县”作出过界定,指的是按照基年数据计算可支配财力低于基本财政支出需求的县。可支配财力包括本级政府一般预算收入、上级政府财力性补助收入以及可用于基本财政支出的预算外收入等,对上解上级财政的支出、一般预算收入中行政事业性收费和罚没收入中用于成本开支部分等作必要扣除。基本财政支出需求包括国家机关事业单位在职职工人员经费和公用经费、离退休人员经费和必要的事业发展支出,具体由财政部根据各地财政供养人数、人均开支标准和地区间支出成本差异系数核定。显然,这一界定只能算作是标准的划分,而非学理上的解释。这是因为,从收入的角度来讲,一个县的财政是否困难,除了取决于自身的财政收支外,还增加了一个外在的变量——中央政府的转移支付,这一变量在很大程度上决定了一个县的财政是否是困难的;从支出的角度来讲,这一标准相对应的不是“公共财政”,而是“吃饭财政”,根本没有涉及辖区居民对公共产品供给的需要。图1 2000-2006年东中西部县级财政收入变动趋势图

数据来源:国家统计局农村社会经济调查司.中国县(市)社会经济统计年鉴(2001-2007).中国统计出版社,2008年.

综上可知,不论是理论上还是现实中,我们都很难对县乡财政困难进行清楚的界定。那么,这一问题又是如何成为一个共同关注的热点问题的呢?其实,县乡两级财政究竟有多困难,如何困难,在很长一段时间里并不为人所知。直到农村税费改革使得基层政府失去了最重要的财源后,这一问题才因其严重性日趋凸显而被社会各界所关注,成为理论和实务界讨论的热门话题之一。基于以上事实,我们不难推断,人们对县乡财政困难的认识起源于农村税费改革,是因为感觉到县乡两级收入的骤然减少才形成的主观印象,并不存在客观的界定和标准。目前,对于中西部很多农业县来说,财政收支缺口很大,其日常运作和公共产品供给在很大程度上需要上级政府的转移支付。

事实也证明,与东部相比,中西部省份县乡一般预算财政收入确实少得可怜,而且增长速度极其缓慢(如图1)。当取消农业税后,此前附加于其上的各种费用再也没有征收的借口,县乡财政困难迅速凸显,也进一步激发了人们对县乡财政困难的关注。

|

- 2009-07-10“省直管县”财政改革2012年底前推行

- 2009-07-10专家:财政“省管县”将为行政“省管县”创造条件

- 2009-07-10省直管县财政改革可避免重复建设和无序竞争

- 2009-07-10“省直管县”使财政拨款不易被层层截留

- 2009-07-10财政省管县要以县政综合改革为基础

- 2009-07-102012年底前省直管县财政改革全面推行

- 2009-07-09中国将在2012年前全面推进省直管县财政改革

- 2008-07-23未来三年我省财政1.2亿元专项补助市县级粮库

|

|